Содержание

Является ли электронный билет бланком строгой отчетности?

Является ли электронный билет бланком строгой отчетности? — вопрос, который волнует бухгалтеров компаний, часто направляющих сотрудников в командировки. В статье вы узнаете, какие документы относятся к бланкам строгой отчетности (БСО), какие есть особенности учета электронных билетов и можно ли включить их в состав БСО.

Что относится с БСО?

БСО — документ, который юрлицо или бизнесмен может выдать физическому лицу вместо чека ККТ при безналичной или наличной оплате услуг.

Использование БСО регламентирует Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ (утверждено постановлением Правительства РФ от 06.05.2008 № 359).

По общему правилу БСО выдают налогоплательщики только при оплате услуг из перечня ОКУН (ОК 002-93, утвержден постановлением Госстандарта РФ от 28.06.1993 № 163) и приравненных к ним. БСО нельзя выдать юрлицу и при покупке товара. А вот предпринимателям БСО выдавать можно, так как они приравниваются к физлицам (абз. 4 п. 4 постановления Пленума ВАС РФ от 31.07.2003 № 16).

БСО нельзя выдать юрлицу и при покупке товара. А вот предпринимателям БСО выдавать можно, так как они приравниваются к физлицам (абз. 4 п. 4 постановления Пленума ВАС РФ от 31.07.2003 № 16).

Чтобы бланк считался действительным, он должен включать обязательные реквизиты:

- наименование, номер из 6 знаков и серия;

- название фирмы или Ф. И. О. ИП;

- ИНН и местонахождение предприятия;

- вид и стоимость услуги;

- сумму оплаты;

- дату операции и формирования документа;

- должность, Ф. И. О. и личную подпись ответственного за документирование операции лица;

- печать компании.

Если БСО изготовлен в типографии, то сведения о ней указываются на бланке. Какие еще требования предъявляются к БСО — читайте в статье «Что относится к бланкам строгой отчетности (требования)».

Однако есть целый ряд БСО, к оформлению которых предъявляются отдельные требования, утвержденные специальными НПА. К таким бланкам относятся кинобилеты, абонементы, турпутевки и т. д. Можно ли считать электронный билет БСО?

К таким бланкам относятся кинобилеты, абонементы, турпутевки и т. д. Можно ли считать электронный билет БСО?

Нюансы использования электронных билетов в качестве БСО

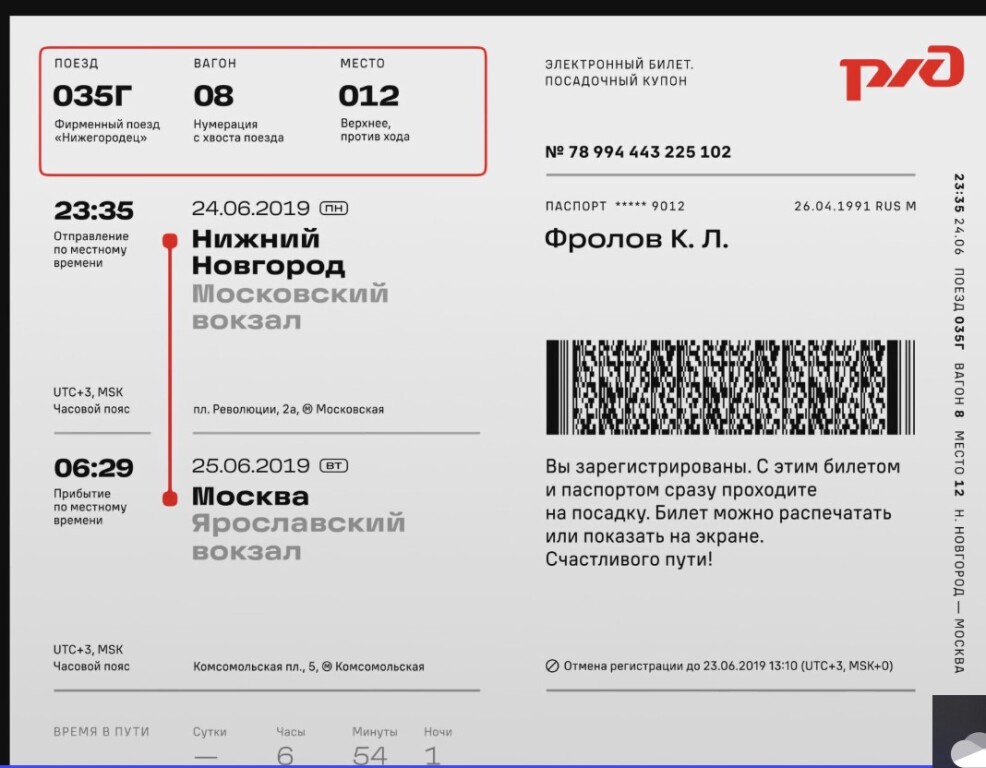

Электронный билет (ЭБ) — документ, подтверждающий договор перевозки пассажира и багажа. Он создается в автоматизированной системе (АИС) компании-перевозчика и содержит в цифровом виде сведения о самом пассажире, о рейсе, пунктах отправления и прибытия, багаже, цене проезда.

Форма и порядок применения ЭБ для авиаперевозок регулируются приказом Минтранса РФ от 08.11.2006 № 134. Согласно п. 2 данного приказа выписка из АИС оформления перелетов является частью электронного авиабилета и относится к документам строгой отчетности.

В перечень обязательных реквизитов электронного авиабилета входят сведения в том числе о стоимости полета, форме оплаты и стоимости самого тарифа авиауслуг по перевозке (подп. 2 п. 1 приложения к приказу Минтранса РФ от 08.11.2006 № 134). Если все эти данные зафиксированы, то Минфин РФ разрешает использовать такой ЭБ в качестве БСО (письмо Минфина РФ от 26. 09.2012 № 03-07-11/398).

09.2012 № 03-07-11/398).

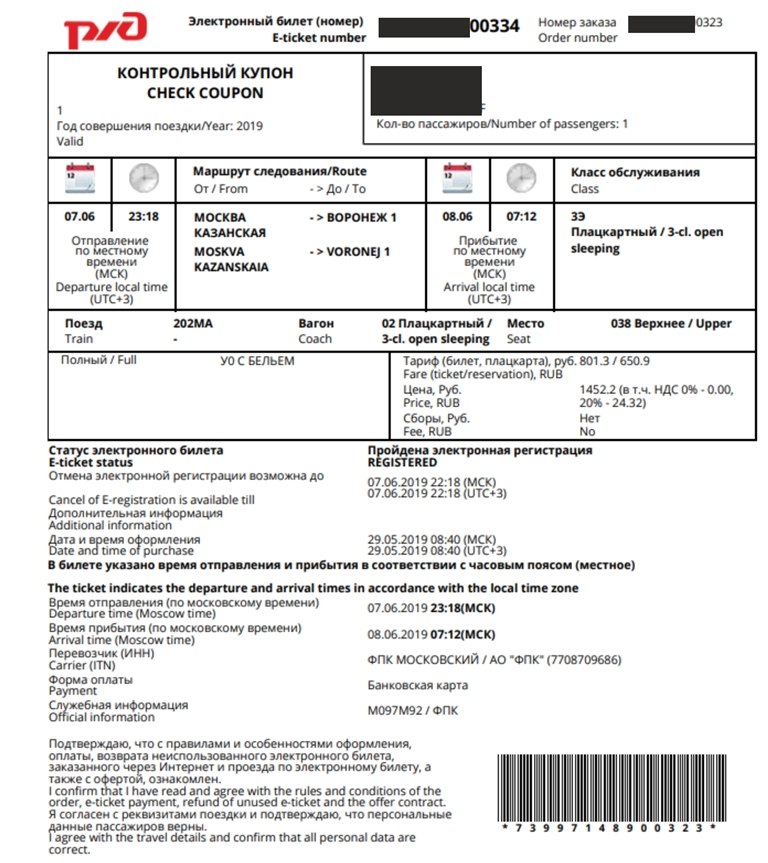

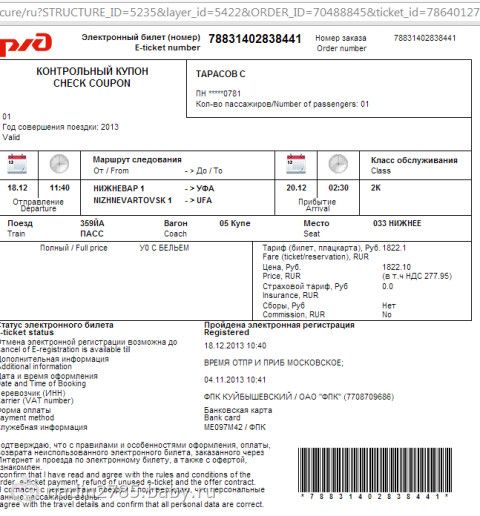

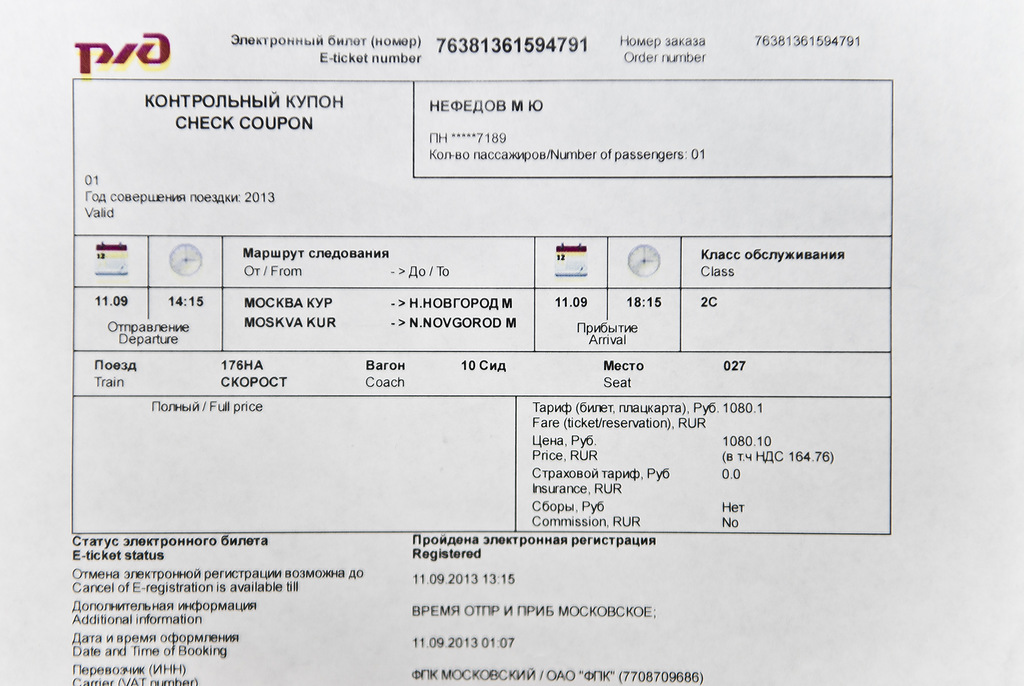

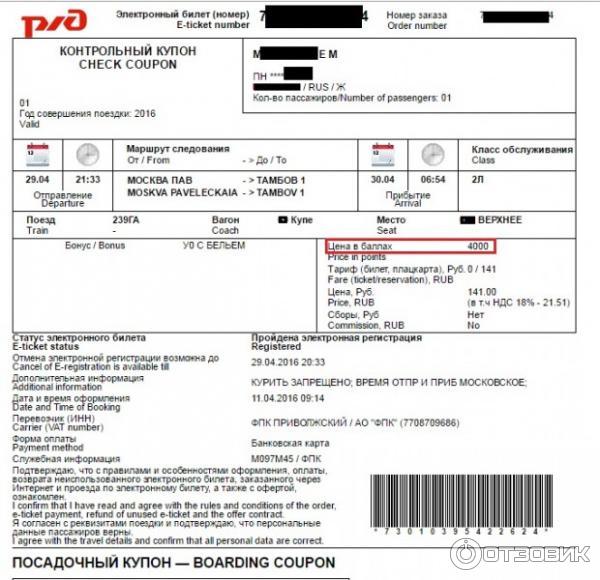

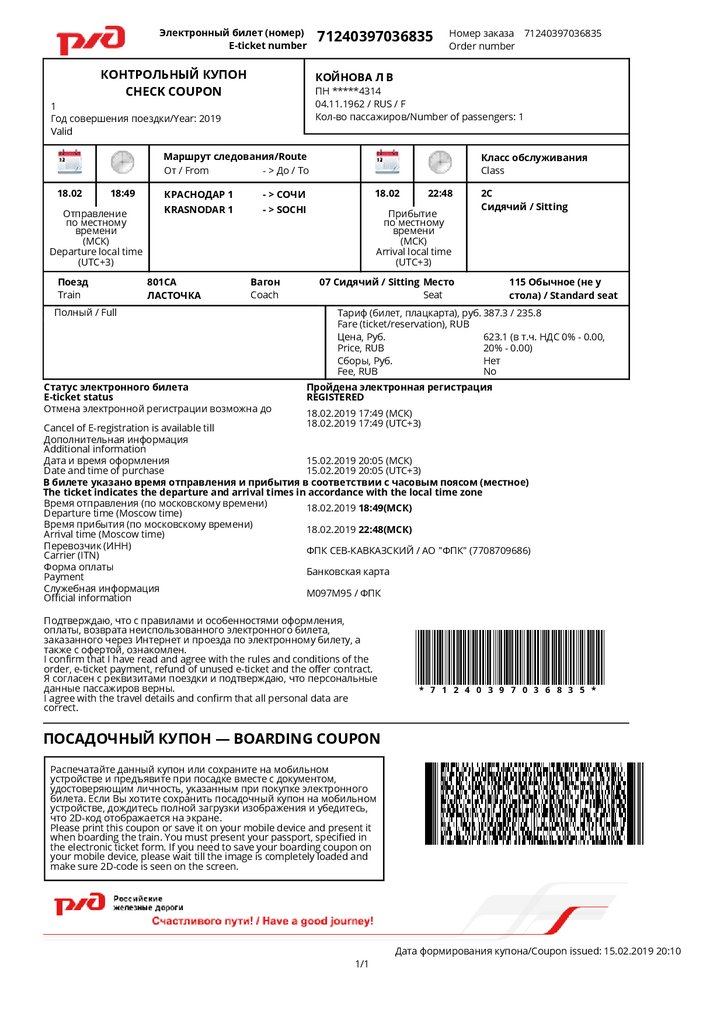

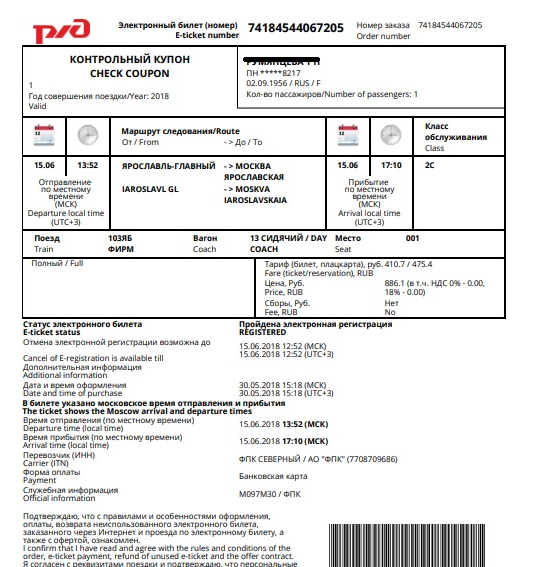

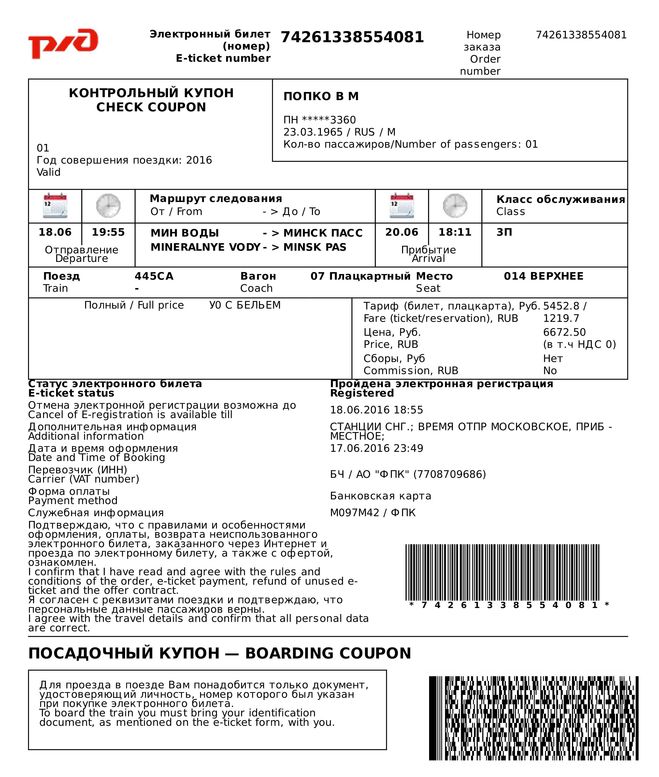

Порядок формирования ЭБ при перевозке граждан поездами и электричками регламентирует приказ Минтранса РФ от 21.08.2012 № 322. Сам электронный железнодорожный билет признать БСО нельзя, а вот контрольный купон билета, представляющий собой выписку из АИС управления железнодорожными перевозками, является документом строгой отчетности (п. 2 приказа Минтранса РФ от 21.08.2012 № 322, письмо Минфина РФ от 08.11.2011 № 03-03-06/1/719).

Для электронных проездных билетов квитанция электронного многоцелевого документа приравнивается к БСО (п. 2 приказа Минтранса РФ от 18.05.2010 № 116).

Учет электронных билетов

Списывать расходы на покупку ЭБ следует при наличии следующих документов:

- распечатанного ЭБ;

- посадочного талона или контрольного купона (письмо Минфина от 25.08.2014 № 03-03-07/42279).

При этом следует проверить, чтобы в этих документах были указаны вся информация, свидетельствующая о том, что именно данный сотрудник компании направлялся в командировку — Ф. И. О., номер рейса и посадочного места, цена билета, дата поездки и иные сведения (письмо Минфина РФ от 09.11.2011 № 03-03-07/50).

И. О., номер рейса и посадочного места, цена билета, дата поездки и иные сведения (письмо Минфина РФ от 09.11.2011 № 03-03-07/50).

Если у компании есть документы, подтверждающие отправку работника в командировку и его пребывание там (приказ руководителя, чеки и счета из гостиниц), то для подтверждения расходов все равно необходимо иметь и распечатку ЭБ, и посадочный талон / контрольный купон (письмо Минфина РФ от 01.09.2016 № 03-03-07/50992).

ЭБ учитываются на сч. 50 субсчет «Денежные документы» (приказ Минфина РФ от 31.10.2000 № 94н).

Если билеты покупает сама компания, то проводки следующие:

- Дт 60, 76 Кт 51 — оплачена покупка ЭБ;

- Дт 50-3 Кт 60, 76 — оприходован электронный документ;

- Дт 71 Кт 50-3 — ЭБ выдан работнику.

Если ЭБ покупает сам сотрудник, то компания делает аналогичные проводки, что и при обычной выдаче денег под отчет:

- Дт 71 Кт 50 — выданы подотчетные суммы сотруднику.

Компания спишет расходы на билет после утверждения авансового отчета командированного сотрудника:

- Дт 20, 26, 26, 44 Кт 71 — списаны расходы на проезд в командировку.

Подробнее об учете расходов на деловые поездки сотрудников читайте в статье «Оформляем и оплачиваем командировки в 2016 г.»

Если сумма НДС выделена в маршруте/квитанции, контрольном купоне, квитанции электронного многоцелевого документа отдельной строкой, то налог можно принять к вычету (письмо Минфина РФ от 10.01.2013 № 03-07-11/01):

- Дт 19 Кт 71 — выделен НДС в стоимости ЭБ;

- Дт 68 Кт 19 — НДС принят к вычету.

В противном случае вся стоимость билета включается в расходы при расчете налога на прибыль.

Если поездка по каким-то причинам не может состояться и компания сдает ЭБ, то в учете делаются такие записи:

- Дт 50-3 Кт 71 — подотчетник возвратил неиспользованный билет в бухгалтерию;

- Дт 60, 76 Кт 50-3 — билет возвращен перевозчику;

- Дт 51 Кт 60, 76 — стоимость несостоявшейся поездки частично возращена компании;

- Дт 91 Кт 60, 76 — учтена в расходах сумма комиссии за отмену бронирования билета.

ВНИМАНИЕ: поскольку проездные билеты могут использоваться более одного раза, следует завести ведомость их учета. Компания может разработать форму самостоятельно с учетом положений ч. 2 ст. 9 закона от 06.12.2011 № 402-ФЗ. Сотрудников, которые используют в работе проездные билеты, необходимо перечислить в отдельном приказе. Такой работник будет получать билет под расписку и по возвращении из поездки или окончании срока действия проездного — сдавать обратно. Ответственный за сохранность проездных — кассир.

Подробнее о том, как следует хранить БСО, читайте в материале «Порядок учета и хранения бланков строгой отчетности».

Итоги

В состав электронного документа входят:

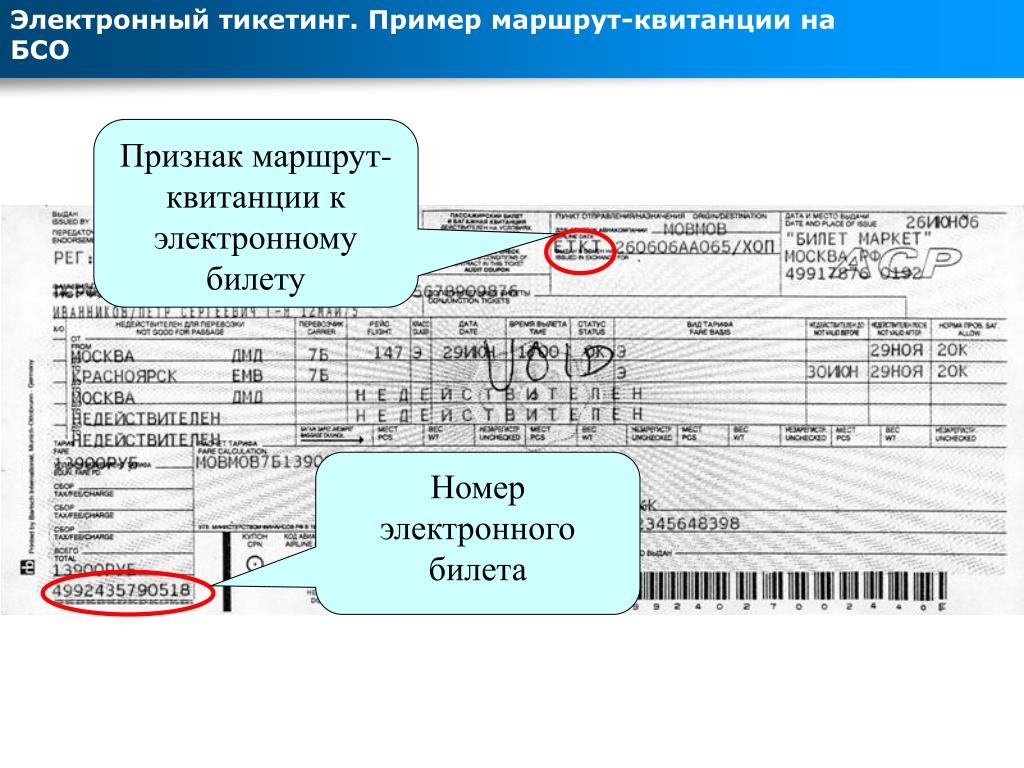

- маршрут/квитанция — при авиаперевозках;

- контрольный купон — при железнодорожной перевозке;

- квитанция электронного многоцелевого документа — при использовании проездных билетов.

Перечисленные документы относятся к бланкам строгой отчетности. Следовательно, электронный билет можно считать БСО при наличии распечатанных на бумажном носителе указанных выше документов.

Следовательно, электронный билет можно считать БСО при наличии распечатанных на бумажном носителе указанных выше документов.

Электронный билет стал бланком строгой отчетности

7 октября 2010 г.

В сфере туризма прибавился новый документ строгой отчетности – маршрут/квитанция электронного билета…

Электронный билет стал бланком строгой отчетности

Туристические Новости

Россия

В сфере туризма прибавился новый документ строгой отчетности – маршрут/квитанция электронного билета. Так, в соответствии с Приказом Минтранса России от 18 мая 2010 г. N 117 маршрут/квитанция электронного пассажирского билета и багажной квитанции была утверждена в качестве документа строгой отчетности при наличных денежных расчетах и расчетах с применением платежных карт организаций и индивидуальных предпринимателей с пассажирами.

Приказ № 117 вступил в силу с 10 июля 2010 г. Представители финансового ведомства также считают, что при продаже электронных билетов применение ККТ не требуется (Письмо Минфина России от 09. 08.2010 г. № 03-01-15/6-179 «О применении контрольно-кассовой техники при продаже проездных билетов). «Таким образом, организации и индивидуальные предприниматели, реализующие авиаперевозки за наличный расчет и по платежным картам могут использовать маршрут/квитанцию электронного пассажирского билета в качестве бланка строгой отчетности без применения контрольно-кассовой техники», — пояснила Елена Иванова, руководитель юридической компании «Аудит-Контур Плюс».

08.2010 г. № 03-01-15/6-179 «О применении контрольно-кассовой техники при продаже проездных билетов). «Таким образом, организации и индивидуальные предприниматели, реализующие авиаперевозки за наличный расчет и по платежным картам могут использовать маршрут/квитанцию электронного пассажирского билета в качестве бланка строгой отчетности без применения контрольно-кассовой техники», — пояснила Елена Иванова, руководитель юридической компании «Аудит-Контур Плюс».

Однако, как отметила эксперт, продавать авиаперевозки за наличный расчет с применением в качестве БСО маршрут/квитанции могут агентства и турфирмы, которые бронируют места через систему бронирования и имеют в ней свой номер. Если стоимость заказа пассажира включает дополнительные услуги агентства или турфирмы, то есть превышает стоимость заказа, указанную в маршрут/квитанции, то следует применять ККТ. Добавим, что по мнению Елена Ивановой, в случае реализации авиабилетов в составе турпродукта, при наличных расчетах с населением можно применять БСО «Туристская путевка» (Приказ Минфина России от 09. 07.2007 N 60н).

07.2007 N 60н).

«Утверждение электронного билета в качестве документа строгой отчетности позволяет пассажирам приобретать услуги по воздушной перевозке и получать документ строгой отчетности в офисе или дома, распечатав направленную на его электронный адрес маршрут/квитанцию электронного пассажирского билета. Кроме того, пассажиры, которым необходимо подтвердить расходы на перевозку, например, перед бухгалтерией, могут использовать для этого только квитанцию электронного авиабилета», — добавила эксперт.

Источник: www.travelnn.ru

Теги: новости туризма, маршрут квитанция отчетность, электронный билет ржд является ли бланком строгой отчетности, маршрутная квитанция на аэроэкспрессе является ли бланком строгой отчености, является ли электронный билет в театр бланком строгой отчетности, маршрутная квитанция бсо, является ли маршрутная квитанция аэроэкспресс бланком строгой отчетности, электронная маршрутная квитанция и ккт авиаперевозки, образец электронного билета бсо, электронный билет на самолет бланк строгой отчетности, должен музей применять ккт при продаже буклетов

Наш канал в TELEGRAM

Читайте нас на ЯНДЕКС ДЗЕН

Еще Новости по теме Читать все

16 ноября 2022 г.

Интерес к покупке недвижимости проявили бизнесмены из России…

Новости СМИ2

на ленту новостей

Как пользоваться мобильными билетами на поезд

Мобильные билеты на поезд доступны для большинства маршрутов Rail Europe. Просто сохраните свой билет прямо на подходящем устройстве и предъявите билетному контролеру на борту.

Как забронировать билеты на мобильный поезд?

Бронирование билетов на мобильный поезд в настоящее время доступно у следующих железнодорожных операторов:

- Большинство железнодорожных операторов Великобритании

- Евростар

- SNCF (Франция)

- SNCB (Бельгия)

- NS (Нидерланды)

- Thalys (из Франции в Бельгию)

- Deutsche Bahn (Германия)

- Trenitalia (Италия) «безбумажные» билеты. Хотя это и не совсем мобильные билеты, «безбумажные» билеты на итальянские поезда могут быть представлены на вашем телефоне почти таким же образом.

- Renfe (Испания). Опять же, это не строго мобильные билеты, но для внутренних поездок вы можете предъявить распечатанные дома билеты на своем смартфоне или устройстве.

Мобильные билеты доступны для тысяч поездок, и скоро их станет больше. Если мобильные билеты еще недоступны, выберите один из ряда других

Варианты доставки билетов.

Как выглядит мобильный билет?

- Мобильные билеты Великобритании

- Другие мобильные билеты

Мобильные билеты в Великобритании, выпущенные Rail Europe, можно отобразить либо в виде PDF-файла, который вы получили вместе с подтверждением бронирования, либо в нашем приложении.

После выбора поездки в разделе «Ваши поездки» вашей учетной записи вы сможете просмотреть свою поездку и нажать на указанное место, чтобы просмотреть билеты.

Точный формат мобильных билетов зависит от железнодорожных операторов, но стандартный формат включает двумерный штрих-код (или «QR-код»), который билетный контролер сканирует прямо с вашего устройства в поезде. Имя конкретного пассажира обычно будет связано с каждым билетом, но не всегда — в немецких мобильных билетах будет отображаться только имя ведущего пассажира.

Имя конкретного пассажира обычно будет связано с каждым билетом, но не всегда — в немецких мобильных билетах будет отображаться только имя ведущего пассажира.

В некоторых мобильных билетах отображается информация о вашем путешествии, включая номер поезда, время отправления и ваши места. Некоторые более простые, содержащие только штрих-код.

Билеты, время и места

Если в вашем мобильном билете нет информации о расписании поездов и местах, вы можете найти эту информацию в электронном письме с подтверждением бронирования или в разделе «Ваши поездки» вашей учетной записи.

Даже если ты не

зарегистрируйте учетную запись при размещении заказа, если вы используете тот же адрес электронной почты для регистрации позже, вы найдете все предыдущие заказы, сохраненные в вашей новой учетной записи.

Как предъявить мобильный билет?

Мобильные билеты можно предъявить на любом подходящем устройстве, включая смартфоны и планшеты iPhone и Android. Это можно сделать через свою учетную запись с помощью приложения Rail Europe или мобильного сайта. Мобильные билеты также включены в качестве вложения в ваше электронное письмо с подтверждением, поэтому вы также можете получить к ним доступ через свою электронную почту.

Это можно сделать через свою учетную запись с помощью приложения Rail Europe или мобильного сайта. Мобильные билеты также включены в качестве вложения в ваше электронное письмо с подтверждением, поэтому вы также можете получить к ним доступ через свою электронную почту.

После того, как вы нашли свои мобильные билеты, вы можете предъявить штрих-код персоналу на борту поезда для проверки, где ваш билет будет прочитан ручным сканером. На некоторых британских станциях вам также может потребоваться предъявить мобильный билет, чтобы пройти через билетные кассы.

Вы обязаны убедиться, что батарея вашего устройства заряжена, чтобы вы могли предъявить свой мобильный билет контролеру. Для длительных поездок или в целях безопасности мы рекомендуем приобрести портативное зарядное устройство. Мобильные билеты в Великобритании также можно распечатать в качестве резервной копии, если это необходимо.

Экран вашего устройства не должен иметь повреждений, таких как царапины или трещины, чтобы штрих-код был хорошо виден и легко сканировался. Выберите другой способ доставки, если вы сомневаетесь в том, что мобильный билет будет читабельным, поскольку ни Rail Europe, ни железнодорожный оператор не несут ответственности, если билет не может быть прочитан на поврежденном экране.

Выберите другой способ доставки, если вы сомневаетесь в том, что мобильный билет будет читабельным, поскольку ни Rail Europe, ни железнодорожный оператор не несут ответственности, если билет не может быть прочитан на поврежденном экране.

Правила и интерпретации FMCSA – 49 CFR, части 300-399

Уведомление о местоположении

Уведомление сайта

Министерство транспорта США Министерство транспорта США IconUnited States Department of Transportation

United States Department of Transportation

Для доступа к проиндексированной базе данных с возможностью поиска, которая содержит и содержит ссылки на все руководящие документы, действующие Федерального управления по безопасности автомобильных перевозчиков, посетите портал руководств FMCSA. Для просмотра последней версии eCFR Правил FMCSA в 49CFR Parts 300-399, щелкните ссылку в первом столбце. Для поиска и просмотра правил с помощью веб-сайта eCFR используйте ссылку ниже.

Для поиска и просмотра правил с помощью веб-сайта eCFR используйте ссылку ниже.

Поиск в eCFR

Детали 300-302 | [Зарезервировано] |

Часть 303 | Гражданские права |

Часть 325 | Соответствие межгосударственным стандартам шума автотранспортных перевозчиков |

Часть 350 | Программа помощи в обеспечении безопасности автомобильных перевозчиков (MCSAP) и приоритетная программа |

Часть 355 | [Зарезервировано] |

Часть 356 | Правила маршрутизации автомобильных перевозчиков |

Часть 360 | Сборы за регистрацию и страхование автотранспортных средств |

Часть 365 | Правила, регулирующие приложения для оперативного управления |

Часть 366 | Обозначение технологического агента |

Часть 367 | Стандарты регистрации в государствах |

Часть 368 | Заявление на получение Свидетельства о регистрации для работы в муниципалитетах США на международной границе США и Мексики или в коммерческих зонах таких муниципалитетов. |